Was ist eine bedarfsgerechte Beratung zur Arbeitskraftabsicherung?

erstellt am 04.06.2019

Kürzlich musste ich in den Medien wieder einmal darauf hinweisen, dass eine Grundfähigkeitsversicherung keine Arbeitskraftabsicherung ist. Daraufhin forderte mich ein eigentlich erfahrener Versicherungsmakler auf, endlich mal bedarfsgerecht zu beraten und auch die Alternativen zur Berufsunfähigkeitsversicherung zu beachten. Nun gibt es dagegen nichts einzuwenden. Aber wann berät ein Vermittler „bedarfsgerecht“ und was ist eine „Alternative“? Nach meiner Ansicht missbrauchen einige Vermittler diese Begriffe für ein verkaufsorientiertes Gespräch.

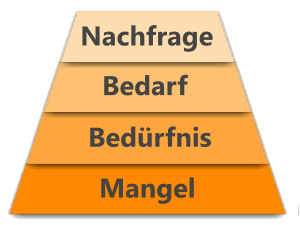

Der Weg vom empfundenen Mangel zur Nachfrage

Häufig dient ein Beratungsgespräch dazu, den Verbraucher für ein Produkt zu interessieren und es schließlich auch zu vermitteln. Dabei spielen die Begriffe „Mangel“, „Bedürfnis“, „Bedarf“ und „Nachfrage“ eine große Rolle. Denn sie sind wirtschaftswissenschaftlich einzelne Stufen im Verkaufs- bzw. Vermittlungsprozess mit exakter Bedeutung.

Der Mangel

Das Aufzeigen eines Mangels ist Voraussetzung, um bei einem Verbraucher ein Bedürfnis zu wecken. Wer keinen subjektiven Mangel verspürt, sieht auch keine Notwendigkeit, diesen zu beseitigen. Ein solcher Mangel könnte die fehlende oder unzureichende finanzielle Absicherung für den Fall des durch Krankheit oder Unfall bedingten Verlusts der Arbeitskraft sein.

Das Bedürfnis

Das Bedürfnis resultiert dann aus dem Wunsch des Verbrauchers, den erkannten Mangel (fehlende Arbeitskraftabsicherung) zu beseitigen. Es wird weder durch die Kaufkraft noch durch bereits erlittene Vorerkrankungen eingeschränkt. Das Bedürfnis wäre demnach eine Berufsunfähigkeitsversicherung in angemessener Höhe und mit ausreichender Versicherungsdauer – ganz gleich, ob es sich um einen Bürokaufmann oder einen Fliesenleger handelt.

Der Bedarf

Erst bei der Suche nach einem bedarfsgerechten Produkt wird versucht, das Bedürfnis mit der Kaufkraft und den sonstigen individuellen Voraussetzungen in Einklang zu bringen.

Daraus ergeben sich drei wichtige Erkenntnisse:

- Der Bedarf setzt ein Bedürfnis voraus.

- Wer das Bedürfnis des Verbrauchers ignoriert, kann nicht bedarfsgerecht beraten.

- Wenn ein Produkt das Bedürfnis nicht oder nur sehr eingeschränkt abdeckt, kann man nicht von einer Alternative sprechen. Denn das Wort „Alternative“ suggeriert dem Verbraucher, es wäre eine Möglichkeit, sein Bedürfnis zu stillen. Deshalb ist beispielsweise eine Grundfähigkeitsversicherung keine Alternative zur Arbeitskraftabsicherung, sondern maximal eine Notlösung.

Die Nachfrage

Zur Nachfrage kommt es erst dann, wenn der Verbraucher überzeugt ist, dass das empfohlene Produkt sein Bedürfnis ausreichend und zu einem akzeptablen Preis befriedigt. Ansonsten kommt es nicht zur Nachfrage.

Wann ist eine Beratung bedarfsgerecht?

Grundlage hierfür ist das Aufzeigen eines Mangels. Insbesondere bei der Arbeitskraftabsicherung ist dies häufig notwendig, weil junge und gesunde Menschen sich kaum vorstellen können, Job und Einkommen wegen Berufsunfähigkeit zu verlieren. Wichtig ist es, den Mangel schon vor Eintritt risikorelevanter Erkrankungen aufzuzeigen. Denn wenn das Schicksal bereits zugeschlagen hat und die Notwendigkeit einer Absicherung verdeutlicht, ist es meist zu spät.

Nach Erkennen des Mangels wächst das Bedürfnis, diesen zu beseitigen. Hierbei ist zu berücksichtigen, dass der Mangel zeitlich und auch höhenmäßig begrenzt ist.

Für junge, gesunde Menschen ohne Berufs- und Freizeitrisiken ist es meist einfach, anhand des Bedürfnisses ein bedarfsgerechtes Produkt anzubieten. Schwierig bis unmöglich wird es, wenn der Interessent

- bereits risikorelevante Vorerkrankungen erlitten hat,

- in einem risikobehafteten Beruf tätig ist oder

- ein risikoreiches Hobby ausübt.

In diesen Fällen stellt die Versicherungsbranche häufig keine sinnvollen Lösungen bereit. Mögliche Absicherungen sind dann entweder zu teuer oder decken das Bedürfnis nur sehr eingeschränkt ab. Eine bedarfsgerechte Beratung zur Berufsunfähigkeitsversicherung muss auch die Nachteile der Alternativen und Notlösungen aufzeigen und darf diese keinesfalls kleinreden.

Und wann wird es ein Verkaufsgespräch?

Wenn Fehler bei der Ermittlung des Mangels, des Bedürfnisses oder des Bedarfs unterlaufen, wird die Gefahr eines Verkaufsgesprächs groß. Manchmal mögen derartige Fehler versehentlich unterlaufen, nicht selten aber auch ganz bewusst.

Bedenklich wäre beispielsweise, wenn der Verbraucher keine Arbeitskraftabsicherung hat und der Vermittler lediglich eine fehlende finanzielle Absicherung bei Eintritt bestimmter schwerer Krankheiten (wie Herzinfarkt, Schlaganfall oder Krebs) feststellt. Solche Fehler werden meist bewusst in Kauf genommen, wenn der Vermittler ahnt, dass die Vermittlung einer Berufsunfähigkeitsversicherung wegen zu hoher Kosten oder aus gesundheitlichen Gründen nicht möglich wird. Er versucht so, das Bedürfnis möglichst gering zu halten, um danach eine Dread-Disease-Versicherung oder Krebsversicherung als Lösung anbieten zu können – ohne viel über deren Nachteile sprechen zu müssen.

Häufig orientieren sich Vermittler nicht am Bedürfnis des Verbrauchers, sondern an den Vermittlungschancen. Dadurch wird das Gespräch verkaufsorientiert. Der Vermittler hebt genau ein Produkt als Alternative hervor, obwohl dieses das Bedürfnis nur extrem eingeschränkt stillt. Aber dann handelt es sich eben nicht um eine Alternative, sondern um eine Notlösung. Und wenn beispielsweise eine umfassende Berufsunfähigkeitsversicherung in ausreichender Höhe wirklich zu teuer ist, dann gibt es zweifellos mehrere Notlösungen; zum Beispiel eine Berufsunfähigkeitsversicherung mit reduzierter BU-Rente oder eine Erwerbsunfähigkeitsversicherung. Wer nicht umfassend über die Nachteile dieser Notlösungen informiert, um die Chancen einer erfolgreichen Vermittlung zu bewahren, handelt verkaufsorientiert.

Ein beliebter Trick ist auch, mit Statistiken zur Berufsunfähigkeit ein Bedürfnis zu wecken und anschließend ohne Hinweis auf die entscheidenden Einschränkungen ein Versicherungsprodukt anzubieten, das dem Bedürfnis nicht oder nur sehr eingeschränkt entspricht.

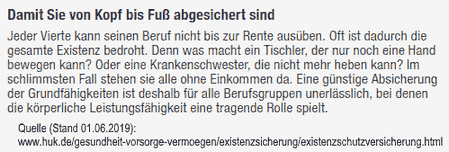

Was hat im nebenstehenden Auszug die Aussage „Jeder Vierte kann seinen Beruf nicht bis zur Rente ausüben“ mit einer Grundfähigkeitsversicherung zu tun? So wird der Verbraucher getäuscht. Was ist, wenn der Tischler oder die Krankenschwester infolge Rückenbeschwerden oder einer psychischen Erkrankung berufsunfähig werden? Warum zeigt der Versicherer nicht einfach auf, wie viele Personen vor Erreichen des Rentenalters den Verlust einer versicherten Grundfähigkeit erleiden?

Ein Tipp für Verbraucher

Manche Vermittler wecken das Bedürfnis nach einer Arbeitskraftabsicherung mit den Worten: „Jeder Vierte wird vor Erreichen der Altersrente berufsunfähig“ und empfehlen letztlich eine Grundfähigkeitsversicherung als bedarfsgerechte Alternative. Dann dürfen – nein, dann sollten Sie auch fragen, wie viele Personen vor Erreichen des Renteneintrittsalters eine versicherte Grundfähigkeit verlieren. Am besten, Sie lassen die Antwort mit in das Beratungsprotokoll aufnehmen.

Ein Tipp für Versicherungsmakler

Überprüfen Sie kritisch die Aussagen einzelner Versicherungsgesellschaften und versicherungsfreundlicher Analysehäuser, dass Grundfähigkeits-, Dread-Disease- oder Multi-Risk-Versicherungen preiswerte Alternativen zur Berufsunfähigkeitsversicherung wären. Wenn ein Produkt das Bedürfnis des Verbrauchers nur sehr eingeschränkt abdeckt, handelt es sich nicht um eine Alternative – höchstens um eine Notlösung. Es ist nicht Ihre Aufgabe, schlechte Produkte schönzureden. Wenn Sie eine Notlösung als Alternative vermitteln und der Versicherte erhält später trotz Verlust seiner Arbeitskraft keine Leistungen, werden Sie Ihre Empfehlung verteidigen müssen. Die Versicherungsgesellschaft oder das Analysehaus wird Ihnen dabei kaum helfen.