Berufsunfähigkeitsversicherung – Kosten bzw. Beiträge

Egal ob Handwerker, Büroangestellter oder Akademiker – im Falle einer Berufsunfähigkeit droht ohne private Vorsorge häufig Verarmung. Eine Berufsunfähigkeitsversicherung kann die finanziellen Folgen lindern. Trotzdem entscheiden sich noch viele Berufstätige – insbesondere körperlich Tätige – wegen zu hoher Beiträge gegen den Abschluss dieser wichtigen Versicherung. Doch wie können die Beiträge bzw. Prämien niedrig gehalten werden?

Unser Online-Vergleich gibt Ihnen einen Überblick über die Tarif- und Zahlbeiträge bei verschiedenen Versicherern unter Berücksichtigung Ihrer Berufstätigkeit bei normalem Gesundheitszustand und ohne besondere Freizeitrisiken. Allerdings sollten Sie auch auf die Versicherungsbedingungen und enthaltenen Leistungserweiterungen achten.

Wovon hängen die Kosten einer Berufsunfähigkeitsversicherung ab?

Diese hängen von mehreren Faktoren ab, z. B.:

- vom ausgeübten Beruf zum Zeitpunkt der Antragstellung,

Je geringer das statistische BU-Risiko im ausgeübten Beruf ist, desto niedriger sind auch die Kosten. Ein Wechsel der Berufstätigkeit während der Vertragslaufzeit muss dem Versicherer nicht gemeldet werden. Trotzdem ist immer der zuletzt in gesunden Tagen ausgeübte Beruf versichert. Erhöht sich also das BU-Risiko durch einen Arbeitsplatzwechsel, ändert dies nichts am zu zahlenden Beitrag. Übrigens wird das BU-Risiko der Berufe von den Versicherungsgesellschaften sehr unterschiedlich eingeschätzt. Deshalb lohnt es sich, die Berufsunfähigkeitsversicherung vor Aufnahme einer risikoreichen Tätigkeit abzuschließen und die Angebote mehrerer Versicherer zu vergleichen. - von bereits erlittenen Vorerkrankungen bzw. Beschwerden,

Bei der Antragstellung sind umfangreiche Fragen zu bestehenden bzw. in der Vergangenheit erlittenen Erkrankungen zu beantworten. Leitet der Versicherer aus den Antworten ein erhöhtes statistisches BU-Risiko ab, kann dies je nach Erkrankung zu einem Risikozuschlag oder einem Leistungsausschluss führen. Dies treibt die Kosten unnötig hoch oder macht den Versicherungsschutz löchrig. Deshalb ist es ratsam, die Versicherung vor Eintritt erster gesundheitlicher Beschwerden zu beantragen. - von gefährlichen Freizeitbeschäftigungen,

Auch ein risikobehaftetes Hobby kann zu einem Risikozuschlag oder Leistungsausschluss führen. Hierzu zählen beispielsweise Auto-, Berg-, Flug-, Kampf-, Motorrad-, Reit-, Tauch-, Wasser- und Wintersport. Normaler Breitensport – wie z. B. Fußballspielen als Amateur – führt dagegen zu keinem Risikozuschlag. - vom Raucher- bzw. Nichtraucherstatus,

Die meisten BU-Versicherer kalkulieren derzeit die Beiträge für Nichtraucher preiswerter als für Raucher. Ob jedoch ein Wechsel vom Nichtraucher- zum Raucherstatus während der Versicherungsdauer gemeldet werden muss, ist nicht einheitlich geregelt. Hier lohnt sich ein Blick in die jeweiligen Versicherungsbedingungen. - vom Alter der zu versichernden Person,

Mit zunehmendem Alter steigt das Risiko einer Berufsunfähigkeit. Die Beiträge bleiben aber über die gesamte Versicherungsdauer konstant – Ausnahme: Stufentarife mit anfänglich rabattierten Beiträgen für junge Leute. Wird die Berufsunfähigkeitsversicherung in jungen Jahren abgeschlossen, verteilen sich die Kosten auf viele Jahre. Der monatliche Beitrag ist dadurch deutlich niedriger.

Deshalb ist der Abschluss der Berufsunfähigkeitsversicherung sinnvoll – noch bevor

- eine Berufstätigkeit bzw. Berufsausbildung mit hohem BU-Risiko,

- bereits vorhandene gesundheitliche Beschwerden oder

- eine gefährliche Freizeitbeschäftigung

den Abschluss teuer oder sogar unmöglich machen.

Insbesondere bei einem Berufsziel mit handwerklicher oder körperlich anstrengender Tätigkeit ist der frühzeitige Abschluss der Berufsunfähigkeitsversicherung als Schüler empfehlenswert. Denn – wie bereits gesagt – durch den Wechsel einer Berufstätigkeit oder auch bei Aufnahme einer Berufsausbildung ändert sich der Beitrag nicht.

Die Jugendlichen können die Versicherung zwar noch nicht selbst als Versicherungsnehmer abschließen. Aber die Eltern können in der Anfangsphase als Versicherungsnehmer auftreten und ihren zukünftigen Hand- und Bauhandwerkern so dauerhaft günstige Beiträge sichern.

Wenn die Berufsunfähigkeitsversicherung zu teuer ist

Zunächst sollten Sie prüfen, ob Sie die Beiträge durch vertretbare Maßnahmen senken können. Denn Unfall-, Grundfähigkeits- oder Erwerbsunfähigkeitsversicherungen sind zwar grundsätzlich billiger, aber wegen des geringeren Versicherungsschutzes keine Alternative zur Berufsunfähigkeitsversicherung – maximal eine Notlösung.

Verschiedene Angebote vergleichen

Vergleichen Sie die Angebote verschiedener BU-Versicherer. Denn die Gesellschaften bewerten die oben genannten Risiken teilweise sehr unterschiedlich.

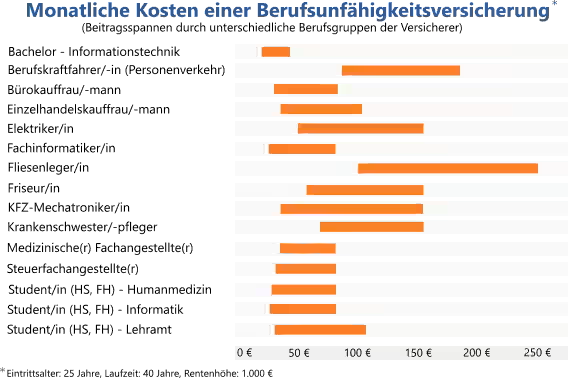

So liegen derzeit (Stand 15.04.2026) die monatlich zu zahlenden Prämien einer Berufsunfähigkeitsversicherung mit 1.000 € bis zum 65. Lebensjahr für einen 25-jährigen, gesunden Fliesenleger (Nichtraucher) je nach Versicherer zwischen 95 € (Alte Leipziger) und 195 € (teuerster Anbieter).

Dabei liegen dem preiswerteren Tarif sogar deutlich vorteilhaftere Versicherungsbedingungen zugrunde. Grund für derart unterschiedliche Kosten sind unterschiedliche Berufsgruppeneinstufungen.

Ein ähnliches Bild ergibt sich für eine heute 25-jährige Pflegefachfrau (ehemalige Bezeichnung: Krankenschwester). Hier liegen die monatlichen Zahlbeiträge für die Berufsunfähigkeitsversicherung mit 1.000 € bis zum 65. Lebensjahr je nach Versicherer zwischen 64 € (UniVersa) und 117 € (teuerster Anbieter).

Deshalb sollten Sie sich besser von einem erfahrenen Versicherungsmakler beraten lassen. Während ein Versicherungsvertreter Ihnen nur die Tarife seiner Gesellschaft empfehlen kann, ist der Versicherungsmakler an keine bestimmte Gesellschaft gebunden. Dadurch kann er aus einer umfangreicheren Anzahl von Tarifen auswählen. Dabei wird er nicht nur auf niedrige Kosten, sondern auch auf gute Versicherungsbedingungen achten.

Unnötige Erweiterungen erhöhen den Beitrag

Eine zuverlässige finanzielle Absicherung für den Fall einer Berufsunfähigkeit ist wichtig. Hierzu muss in den Versicherungsbedingungen des ausgewählten Tarifs klar und verbraucherfreundlich definiert sein, ab wann der Versicherte als berufsunfähig gilt und Leistungen erhält. Es gibt jedoch auch Premium-Tarife mit Zusatzpaketen für zahlungskräftige Kunden, die zwar ganz nett, aber für einen guten BU-Schutz nicht zwingend erforderlich sind. Prüfen Sie also, ob Ihre Berufsunfähigkeitsversicherung wirklich zusätzlich noch einen Pflege- und/oder Dread-Disease-Baustein enthalten muss.

Auch bezüglich der Leistungsdynamik ergeben sich möglicherweise Einsparmöglichkeiten. Natürlich sollte im Falle einer langjährigen Berufsunfähigkeit die ausgezahlte Berufsunfähigkeitsrente jährlich steigen, um den Kaufkraftverlust durch die Inflation auszugleichen. Aber Versicherer mit Sitz (nicht Niederlassung) in Deutschland bieten standardmäßig schon eine Leistungs- bzw. Rentendynamik aus der Überschussbeteiligung. Diese ist zwar nicht für die gesamte Vertragsdauer garantiert, liegt aber je nach Versicherer derzeit zwischen 1 und 2,5 %.

Insofern muss die Frage erlaubt sein, ob zusätzlich zu dieser möglichen Leistungsdynamik aus der Überschussbeteiligung unbedingt noch der kostenintensive Baustein „garantierte Leistungsdynamik“ erforderlich ist. Denn wir haben mal nachgerechnet:

- 1 % garantierte Leistungsdynamik erhöhen den Beitrag um durchschnittlich 7 % und

- 3 % garantierte Leistungsdynamik erhöhen den Beitrag um durchschnittlich 22 %

Prüfen Sie daher, ob und mit welchem Prozentsatz Sie eine garantierte Leistungsdynamik wirklich benötigen.

Bitte beachten Sie jedoch:

Versicherer, die in Deutschland lediglich eine Niederlassung betreiben (z. B. Canada Life und Getsurance), kennen keine Überschussbeteiligung und bieten daher auch keine mögliche Leistungsdynamik an. Bei solchen Berufsunfähigkeitsversicherungen ist der Einschluss einer garantierten Leistungsdynamik dringend zu empfehlen.

Synonyme Berufsbezeichnungen testen

Die Versicherer nutzen zur Beitragskalkulation bei Berufsunfähigkeitsversicherungen ein sehr starres System. Anhand der Berufsbezeichnung und ein paar weiterer Angaben (wie z. B. Ausbildung, Büro- und Reisetätigkeit sowie Personalverantwortung) erfolgt eine Einstufung in eine Berufs- bzw. Risikogruppe. Aber dabei haben viele Versicherer offenbar schon selbst die Übersicht verloren. So gibt es nicht selten synonyme Berufsbezeichnungen, die in unterschiedliche Gruppen eingestuft werden. Dadurch berechnen sich dann trotz gleicher Leistung sehr unterschiedliche Beiträge.

Hierzu ein aktuelles Beispiel:

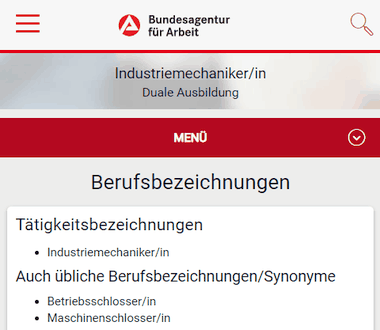

Die AXA Lebensversicherung AG berechnet für einen 30-jährigen Maschinenschlosser mit 1.500 € BU-Rente bis zum 67. Lebensjahr einen monatlichen Zahlbeitrag von knapp 190 € – für einen 30-jährigen Industriemechaniker jedoch nur 92 €.

Aber auch Allianz, Bayerische, Dialog, HDI, Nürnberger und Stuttgarter haben zum Zeitpunkt dieser Untersuchung hierfür unterschiedliche Kosten berechnet. Dabei handelt es sich laut Bundesagentur für Arbeit um synonyme Berufsbezeichnungen.

Trotzdem sollten Sie im Antrag nicht eigenmächtig die günstiger eingestufte Berufsbezeichnung angeben, wenn in Ihren Arbeitsunterlagen etwas anderes angegeben ist. Aber ein erfahrener Versicherungsmakler wird Ihrem Antrag bzw. Ihrer Voranfrage dann eine Tätigkeitsbeschreibung mit Hinweis auf diese Diskrepanz beifügen und mit großer Wahrscheinlichkeit für Ihren Vertrag die bessere Einstufung erreichen.

Kurioses:

Assekuranzmakler und Versicherungsmakler sind synonyme Berufsbezeichnungen. Trotzdem stufen einzelne Gesellschaften das Berufsunfähigkeitsrisiko unterschiedlich ein. Die Stuttgarter Lebensversicherung a. G. stuft den Versicherungsmakler mit 80 % Innendiensttätigkeit in die Berufsgruppe „B08“, den Assekuranzmakler mit der gleichen Innendiensttätigkeit in die Berufsgruppe „B09“ ein. Dadurch wird dessen Beitrag um ca. 15 % höher.

Noch krasser ist der Unterschied bei der InterRisk Lebensversicherung AG. Durch die Zuordnung in die Berufsklassen „2“ bzw. „4“ ergibt sich ein Beitragsunterschied von ca. 50 %.

Auch die DEVK Allgemeine Lebensversicherungs-AG stuft beide Berufe unterschiedlich ein. Allerdings ist hier der Beitrag für den Versicherungsmakler ca. 15 % höher.

Welche unterschiedlichen Erfahrungen müssen diese Versicherer mit diesen beiden Berufsbezeichnungen gemacht haben? Denn angeblich soll die

Berufsgruppendifferenzierung einer risikogerechten Beitragskalkulation dienen.

Rentenhöhe und Vertragsdauer optimal festlegen

Eine zu hohe Berufsunfähigkeitsrente oder unnötig lange Versicherungslaufzeit lassen die Kosten ebenfalls steigen. Im Falle einer Berufsunfähigkeit muss die Rente nicht einen bestimmten Prozentsatz Ihres Einkommens absichern. Sie soll die Ausgaben zur Erhaltung des von Ihnen gewünschten Lebensstandards decken. Unter Umständen sparen Sie ein paar Euro, wenn Sie die Höhe der Berufsunfähigkeitsrente bedarfsgerecht ermitteln.

Manche Ausgaben fallen lebenslang an und sollten bis zum voraussichtlichen Renteneintrittsalter abgesichert werden. Andere Ausgaben, wie z. B.

- für Schule und Ausbildung der Kinder,

- Unterhaltsverpflichtungen oder

- Zins- und Tilgungsraten für ein Immobiliendarlehen

enden vielleicht schon vor Erreichen der Altersrente und könnten mit einer kürzeren Versicherungs- und Leistungsdauer abgesichert werden. In einem solchen Fall spricht nichts dagegen, statt einer Berufsunfähigkeitsversicherung zwei Verträge mit unterschiedlicher Laufzeit abzuschließen – durchaus auch bei der gleichen Gesellschaft.

Zur Verdeutlichung:

Versichert ein 30-jähriger Fliesenleger 1.500 € BU-Rente bis zum 67. Lebensjahr, so muss er hierfür bei einem preiswerten Anbieter monatlich ca. 219 € bezahlen. Versichert er beim gleichen Anbieter dagegen 1.000 € BU-Rente bis zum 67. Lebensjahr und 500 € BU-Rente nur bis zum 55. Lebensjahr (weil Ausgaben in diesem Umfang dann entfallen), reduziert sich sein monatlicher Zahlbeitrag auf 174 €. Das entspricht einer Ersparnis von über 20 Prozent.

Notlösungen, wenn die Kosten immer noch zu hoch sind

Wenn die oben vorgeschlagenen Maßnahmen ausgereizt und die Beiträge immer noch zu hoch sind, gibt es nur noch unbefriedigende Notlösungen. Denn alle nun aufgeführten Maßnahmen zur weiteren Prämienreduzierung schränken auch den Versicherungsschutz drastisch ein.

Kürzung der Versicherungsdauer

Die Versicherungsdauer hat erheblichen Einfluss auf die Kosten. Je länger die Dauer, desto teurer ist der Versicherungsschutz.

Bei einer Laufzeitverkürzung vom 67. auf das 65. Lebensjahr reduzieren sich die Beiträge für einen 30-Jährigen um durchschnittlich 15 %, bei einer Verkürzung auf das 60. Lebensjahr sogar um etwa 42 %. Bei einem höheren Eintrittsalter sind die Einsparungen noch deutlicher.

Bitte bedenken Sie aber:

Im Falle einer späten bzw. dauerhaften Berufsunfähigkeit erhalten Sie dann auch 2 bzw. 7 Jahre lang keine Leistungen. Bei monatlich 1.500 €

versicherter Rente sprechen wir immerhin von 36.000 € bzw. 126.000 €.

Und eine zu kurz vereinbarte Vertragslaufzeit lässt sich i. d. R. auch nicht nachträglich korrigieren.

Deshalb ist eine Berufsunfähigkeitsversicherung mit kürzerer Versicherungs- und Leistungsdauer zwar grundsätzlich möglich – aber auch nur eine Notlösung.

Reduzierung der BU-Rente

Zwischen versicherter BU-Rente und Kosten gibt es eine nahezu lineare Korrelation. Wird die Rente um 25 % verringert, reduzieren sich auch die Beiträge um etwa 25 %.

Ist die vereinbarte monatliche Rente jedoch zu gering, kann im Falle einer Berufsunfähigkeit der gewünschte Lebensstandard vermutlich nicht erhalten werden.

Nutzlos kann eine Rentenhöhe auf Bürgergeld-Niveau werden, wenn Sie bzw. die Mitglieder Ihrer Bedarfsgemeinschaft durch die Berufsunfähigkeit hilfebedürftig nach § 9 SGB II werden. Denn die BU-Rente wird dann als Einkommen angerechnet und reduziert das Bürgergeld.

Andererseits kann auch eine kleine Rente ein wichtiger Einkommensbestandteil sein, um gerade ein Abgleiten in die Sozialhilfe zu vermeiden. Und „Berufsunfähigkeit“ bedeutet ja nicht, dass der Betroffene gar keine berufliche Tätigkeit mehr ausüben kann. Vielleicht kann er trotz seiner gesundheitlichen Beschwerden noch eine andere, weniger anstrengende Tätigkeit in Voll- oder Teilzeit ausüben. Dann erhält er neben dem (geringeren) Arbeitsentgelt noch seine BU-Rente. Eine konkrete Verweisung und damit die Einstellung der Rentenzahlung erfolgen in der Regel erst, wenn das Jahresbruttoeinkommen aus der neuen Tätigkeit 80 % des Einkommens vor Eintritt der Berufsunfähigkeit erreicht oder übersteigt.

Es kommt eben auf die individuelle Situation an, in welcher Höhe eine BU-Rente noch hilfreich ist.

Aber selbst eine anfänglich zu gering vereinbarte BU-Rente kann häufig später durch eine Nachversicherung erhöht werden.

Ausweichen auf andere Produkte

Häufig werden auch andere Versicherungsprodukte, wie beispielsweise Erwerbsunfähigkeitsversicherung oder Grundfähigkeitsversicherung (GF-Versicherung), als sogenannte preiswerte Alternativen angeboten.

Betrachten wir das Problem an einem konkreten Beispiel:

Eine GF-Versicherung ist zweifellos preiswerter als eine Berufsunfähigkeitsversicherung und kann daher relativ kostengünstig mit hoher Rente vereinbart

werden. Aber wir sollten uns auch fragen, warum sie preiswerter ist. Denn die Grundfähigkeitsrente wird nur in dem deutlich unwahrscheinlicheren Fall des

Verlusts einer der versicherten Grundfähigkeiten gezahlt.

Die GF-Versicherung erbringt jedoch gar keine Leistungen, wenn der Versicherte „nur“ berufsunfähig wird, ohne eine Grundfähigkeit zu verlieren. Und dieser Fall ist viel wahrscheinlicher. Dann muss der Versicherte sogar noch die Beiträge für seine GF-Versicherung weiterbezahlen, wenn sie keine Beitragsbefreiung bei Berufsunfähigkeit enthält.