Leistungsantrag – Berufsunfähigkeitsrente beantragen

Wer eine Berufsunfähigkeitsrente beantragen möchte, muss einen Leistungsantrag stellen und dem Versicherer das Vorliegen der Berufsunfähigkeit nachweisen.

Wer eine Berufsunfähigkeitsrente beantragen möchte, muss einen Leistungsantrag stellen und dem Versicherer das Vorliegen der Berufsunfähigkeit nachweisen.

Nach einer formlosen Anmeldung des Versicherungsfalls durch den Versicherungsnehmer wird sich der Versicherer melden und ein ärztliches Attest mit genauer Diagnose und (voraussichtlicher) Dauer der gesundheitlichen Beschwerden fordern. Des Weiteren benötigt er detaillierte Angaben zur beruflichen Entwicklung und der konkreten Tätigkeit vor Eintritt der Berufsunfähigkeit.

Das Problem: Obwohl der Versicherte gesundheitlich angeschlagen ist und unter Umständen auch schon finanzielle Sorgen hat, müssen diese Unterlagen korrekt, vollständig und überzeugend sein. Anhand der Angaben im Leistungsantrag wird der Versicherer sehr genau prüfen, ob eine Berufsunfähigkeit im Sinne der Versicherungsbedingungen vorliegt und er zur Leistung verpflichtet ist.

Wie wird die Berufsunfähigkeitsrente beantragt?

Eines vorweg: In den meisten Fällen prüfen die Versicherer den gestellten Leistungsantrag zügig und zahlen die vereinbarten BU-Leistungen zeitnah. Das belegt auch die BU-Leistungspraxis-Studie von „Franke und Bornberg“, obwohl man manche Aussage hier auch kritisch sehen kann.

Zunächst meldet der Versicherungsnehmer den (vermuteten) Versicherungsfall formlos – wenn möglich mit grober Angabe der Erkrankung und des zuletzt ausgeübten Berufs. So kann der Versicherer Formulare für den Leistungsantrag gezielter auswählen.

Möglicherweise meldet sich danach ein Mitarbeiter der Versicherungsgesellschaft, um die erforderlichen Unterlagen besser zusammenstellen zu können. Denn ein Leistungsantrag ist sehr komplex. Üblicherweise müssen folgende Informationen bzw. Unterlagen eingereicht werden:

- eine Darstellung der Ursache für den Eintritt der Berufsunfähigkeit,

- ausführliche Berichte der Ärzte, die Sie gegenwärtig behandeln bzw. behandelt oder untersucht haben, über Ursache, Beginn, Art, Verlauf und voraussichtliche Dauer des Leidens sowie über den Grad der Berufsunfähigkeit oder über die Pflegebedürftigkeit und

- Unterlagen über die berufliche Entwicklung der versicherten Person, ihre Stellung und Tätigkeit zum Zeitpunkt des Eintritts der Berufsunfähigkeit sowie über eingetretene Veränderungen.

Fehlerhafte oder unvollständige Angaben können beim Leistungsprüfer zu Irritationen führen und die Zahlung der Rente verzögern oder gar verhindern. Entscheiden Sie deshalb gleich zu Beginn, ob Sie BU-Rente allein beantragen oder hierzu die Hilfe Dritter in Anspruch nehmen wollen. Denn fehlerhaft gemachte Angaben lassen sich später auch von einem Fachmann nur schwer oder auch überhaupt nicht mehr korrigieren.

Zwar bieten auch einige Versicherungsgesellschaften Hilfe beim Stellen des Leistungsantrags an. Aber dann helfen Angestellte des Versicherers. Es ist nur schwer vorstellbar, dass diese abhängigen Angestellten in jedem Fall die Interessen der versicherten Person über die ihres Arbeitgebers stellen. Insofern erscheint die Hilfe eines auf BU-Leistungsanträge spezialisierten Fachmanns sinnvoller, obwohl dieser natürlich auch Kosten verursacht.

Hier nur einige Punkte, die Sie bei der Beantragung der BU-Rente beachten sollten:

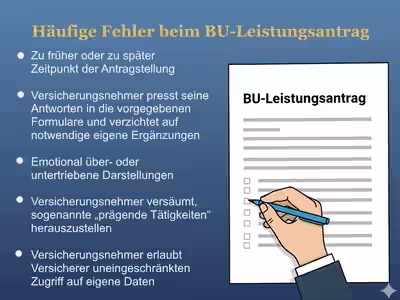

- Die Formulare der Versicherer verleiten häufig dazu, nur schnell ein Kreuzchen an der passendsten Stelle zu setzen oder aus Platzgründen wenige Ergänzungen bzw. Erläuterungen vorzunehmen. Dies kann verhängnisvoll werden, wenn sich dadurch beim Sachbearbeiter der Versicherungsgesellschaft ein falsches oder unvollständiges Bild über Ihre Krankheit oder Ihre Tätigkeit ergibt.

- Der Versicherer hat im Rahmen der Leistungsprüfung nicht das Recht, die gesamte Patientenakte einzusehen. Unterschreiben Sie ihm aber eine pauschale Schweigepflichtentbindungserklärung, kann er auch Informationen für seine Entscheidung verwenden, die er nur zufällig erlangt hat. Ein Fachmann kann abschätzen, ob in Ihrem konkreten Fall eine pauschale oder individuelle Schweigepflichtentbindungserklärung vorteilhafter wäre.

- Soll die Ursache für den Eintritt der Berufsunfähigkeit benannt werden, so nennen viele Betroffene nur die Hauptursache. Nicht selten ist es aber die Summe der Erkrankungen und Folgeerkrankungen, die zu dem beispielsweise erforderlichen 50%igen Grad der Berufsunfähigkeit führen. Andererseits würde das emotionale Aufführen aller möglichen Beschwerden ohne medizinische Nachweise unter Umständen eine Unglaubwürdigkeit hervorrufen.

- Besondere Bedeutung kommt einer korrekten Tätigkeitsbeschreibung zu. Personen mit gleicher Berufsbezeichnung können durchaus sehr unterschiedliche Tätigkeiten ausüben. Deshalb sollten die einzelnen Tätigkeiten tabellarisch in Form eines Stundenplans aufgelistet werden. Hierzu ist es zwar grundsätzlich erst einmal richtig, die krankheitsbedingt nicht mehr ausübbaren beruflichen Tätigkeiten in zeitlicher Hinsicht zu analysieren. Sie sollten aber auch darlegen, welche Teiltätigkeiten nicht abtrennbare Teile eines Gesamtvorgangs. Die Rechtsprechung spricht hier von prägenden Tätigkeiten. So hilft es beispielsweise einem berufsunfähig gewordenen Sachverständigen nicht wirklich, dass er im Büro noch Gutachten schreiben könnte, wenn er aus gesundheitlichen Gründen die hierzu erforderliche Vor-Ort-Besichtigung nicht mehr ausüben kann. Solche nachweisbaren Zusammenhänge müssen Sie aber verdeutlichen. Der Sachbearbeiter der Versicherungsgesellschaft muss sich später ein klares Bild zu Ihrer Tätigkeit in gesunden Tagen und zu Ihren jetzigen Möglichkeiten machen können, um die Leistungspflicht anzuerkennen.

Sie würden einen solchen Leistungsantrag erstmalig stellen und dabei vielleicht den einen oder anderen Fehler machen. Ein erfahrener und unabhängiger Fachmann kennt die Stolpersteine und kann Ihnen helfen, berechtigte Leistungsansprüche möglichst schnell durchzusetzen. Problematisch kann es jedoch werden, wenn seit dem Abschluss des Vertrags noch keine 10 Jahre vergangen sind. Dies gilt besonders, wenn Sie damals bei der Beantragung die Fragen zum Gesundheitszustand falsch oder unvollständig beantwortet und damit Ihre vorvertragliche Anzeigepflicht verletzt hatten.

Manchmal gibt es auch Streit über den Grad der Berufsunfähigkeit, denn die Berufsunfähigkeitsrente wird bei den meisten Tarifen erst bei mindestens 50%iger Berufsunfähigkeit fällig. Wer einen Tarif mit Arbeitsunfähigkeitsklausel hat, ist dann im Vorteil. Denn dann leistet der Versicherer spätestens nach 6-monatiger ununterbrochener Arbeitsunfähigkeit (Krankschreibung) auch ohne Nachweis eines BU-Grades.

Wer hilft beim Stellen eines Leistungsantrags?

Sollten Sie beim Beantragen der Berufsunfähigkeitsrente professionelle Hilfe in Anspruch nehmen wollen, stellen wir nachfolgend ausgewählte Fachleute vor. Diese haben uns als Referenten bei Schulungen oder durch Beiträge in Fachzeitschriften von ihrer Kompetenz überzeugt. Bei Bedarf wenden Sie sich bitte direkt an den Ansprechpartner Ihres Vertrauens. Beachten Sie bitte, dass die hier aufgeführten Spezialisten ihre Leistungen nur kostenpflichtig anbieten können.

Jöhnke & Reichow Rechtsanwälte in Partnerschaft mbB

Rechtsanwalt Björn Thorben M. Jöhnke

Großneumarkt 20

20459 Hamburg

Tel.: 040 - 34 80 97 50

Web: https://joehnke-reichow.de

Wirth - Rechtsanwälte

Rechtsanwälte in Partnerschaft mbB

Carmerstr. 8

10623 Berlin

Tel.: 030 - 319 805 44 - 0

Web: https://wirth-rae.de/