Was sagen Verbraucherzentralen zur Berufsunfähigkeitsversicherung?

Selten sind sich Verbraucherschützer (also Verbraucherzentralen) und Vertreter der Versicherungsbranche so einig, wie bei der Berufsunfähigkeitsversicherung. Denn Berufsunfähigkeit ist ein existenzbedrohendes Risiko. Deshalb ist eine BU-Versicherung unverzichtbar für alle, die von Ihrem Einkommen leben – sagen beide Parteien unisono.

Vielen Empfehlungen der Verbraucherzentrale kann man grundsätzlich zustimmen.

Doch manche Aussagen muss man auch kritisch zu sehen. Hier würde ich mir mehr Fachwissen der Berater wünschen – zumal die Verbraucherzentrale einen guten Ruf in der Bevölkerung genießt. Halbwissen ist bekanntlich keine gute Basis für Empfehlungen. Nachfolgend einige Beispiele:

Den größten Bock schoss Michael Herte (Verbraucherzentrale Schleswig-Holstein):

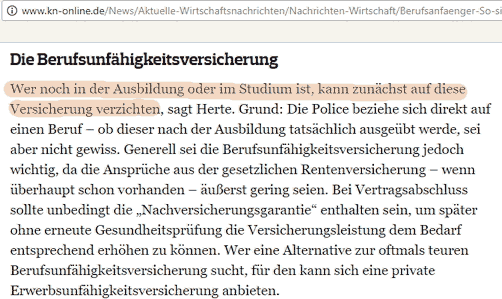

In einem Beitrag der „Kieler Nachrichten“ rät der Verbraucherschützer Auszubildenden und Studenten, zunächst auf eine Berufsunfähigkeitsversicherung zu verzichten. Begründung: „Die Police beziehe sich direkt auf einen Beruf – ob dieser nach der Ausbildung tatsächlich ausgeübt werde, sei aber nicht gewiss.“

Eigentlich sollte er wissen, dass es gleichgültig ist, welcher Beruf nach der Ausbildung ausgeübt wird. Laut Versicherungsvertragsgesetz gilt nämlich grundsätzlich der „zuletzt ausgeübte Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war“ als versichert. Wem dieses Basiswissen fehlt, sollte nicht noch im Rahmen des Verbraucherschutzes Empfehlungen für oder gegen eine BU-Absicherung abgeben.

Wer diesem falschen Rat vertraut und auf den Abschluss verzichtet, muss dies unter Umständen teuer bezahlen, denn:

- wer während der Ausbildung oder des Studiums berufsunfähig wird, erhält dann natürlich keine BU-Leistungen und

- wer als Azubi oder Student einen Arzt wegen bestimmter gesundheitlicher Beschwerden (Allergie, Rückenverspannung, Stress) konsultiert, kann seine BU-Versicherung danach häufig nur mit Risikozuschlägen, Leistungsausschlüssen oder auch gar nicht mehr abschließen.

Aber wer gesunden Jugendlichen vom rechtzeitigen Abschluss einer Berufsunfähigkeitsversicherung abrät, kann diesen Menschen später häufig nur noch eine Erwerbsunfähigkeitsversicherung als Alternative schmackhaft machen – obwohl diese nur eine Notlösung mit löchrigem Versicherungsschutz ist.

Fachleute wissen es besser:

Ja – nicht alle Versicherer bieten Jugendlichen während der Ausbildung oder des Studiums einen vollwertigen BU-Schutz in ausreichender Höhe an. Aber das ist kein Grund, Jugendliche pauschal zum Verzicht auf BU-Schutz aufzufordern und damit ein unnötiges Risiko einzugehen. Es gibt genügend Berufsunfähigkeitsversicherungen für Studenten, die guten Schutz bieten und deren Besonderheiten berücksichtigen. Außerdem haben Jugendliche meist auch den besseren Gesundheitszustand – ein wichtiger Punkt für niedrige Kosten der Berufsunfähigkeitsversicherung.

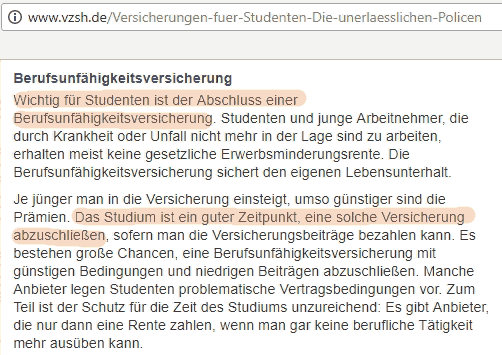

Doch das weiß auch die Verbraucherzentrale Schleswig-Holstein – zumindest erwecken die Empfehlungen auf ihrer Website diesen Eindruck. Dort heißt es eindeutig: „Wichtig für Studenten ist der Abschluss einer Berufsunfähigkeitsversicherung“.

Wann ist der beste Zeitpunkt für den Abschluss?

In den Veröffentlichungen der Verbraucherzentrale wird häufig suggeriert, der Beginn des Ausbildung oder des Studium wäre ein guter Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung.

Aus meiner langjährigen Erfahrung muss ich jedoch entgegnen, dass es dann häufig schon zu spät ist. Denn insbesondere für Berufstätige mit körperlich und/oder psychisch anstrengender Berufstätigkeit sind BU-Risiko und BU-Beiträge sehr hoch. Das betrifft auch schon Auszubildende und Studenten bestimmter Fachrichtungen. Eltern, deren Kinder beispielsweise einen handwerklichen Beruf erlernen wollen, sollten deshalb die Berufsunfähigkeitsversicherung noch als Schüler für ihr Kind abschließen. Das gilt auch für Jugendliche, die nach dem Abitur ein Sport-, Musik oder Lehramtsstudium aufnehmen wollen. Solche konkreten Hinweise vermisse ich von den Vertretern der Verbraucherzentrale!

Auch bei bereits erlittenen Vorerkrankungen wird der Versicherungsschutz häufig nur mit Leistungsausschlüssen, Risikozuschlägen oder auch gar nicht möglich.

Deshalb empfehlen erfahrene Fachleute: Berufsunfähigkeitsversicherung rechtzeitig abschließen – also noch bevor eine risikoreiche Tätigkeit aufgenommen wird oder sich erste risikoerhöhende Vorerkrankungen bemerkbar machen.

Zum Thema Nachversicherungsgarantie:

Laut den Verbraucherzentralen ist eine Nachversicherungsgarantie sinnvoll, damit die versicherte BU-Rente bei besonderen Ereignissen (z. B. bei Heirat, Geburt eines Kindes, Hausbau usw.) ohne weitere Gesundheitsprüfung erhöht werden kann.

Liebe Kollegen in den Verbraucherzentralen - dieser Hinweis mag ja gut gemeint sein. Aber wenn ein Versicherer nur auf eine erneute Gesundheitsprüfung verzichtet, dann kann er vor der Erhöhung trotzdem noch das aktuelle Berufsrisiko und hinzugekommene Freizeitrisiken prüfen und die Nachversicherung teuer oder unmöglich machen. Deshalb sollten Sie als Berater und ich als Versicherungsmakler die Verbraucher darauf hinweisen, dass die Nachversicherungsgarantie ohne Risikoprüfung die bessere Variante ist.

Falschberatung durch Verbraucherzentrale - nur ein Einzelfall?

Ich weiß natürlich nicht, ob es sich bei dem eingangs erwähnten Artikel nur um einen Einzelfall handelt. Aber ich befürchte, Verbraucherschützer Herte hat schon mehrere im Studium oder in der Ausbildung befindliche Jugendliche in seinem Sinne beraten. Vermutlich wurde der kritisierte Artikel inzwischen auch von mehreren hundert Jugendlichen oder deren Eltern gelesen.

Auch Versicherungsmakler-Kollege Frank Dietrich hat negative Erfahrungen mit der Leiterin seines Beratungszentrums vor Ort gesammelt und auf „Pfefferminzia“ – dem Branchenmagazin für Versicherungsprofis veröffentlicht. Dabei kommt er zu dem Schluss: „Der Verbraucherschutz muss umorganisiert werden“.

Andere Nutzer interessierten sich auch für:

- Ab wann ist eine echte Berufsunfähigkeitsversicherung für Kinder möglich?

- Nicht jeder Test dient dem Verbraucherschutz – ein Beispiel für Unvermögen oder absichtliche Irreführung.

Die Inkompetenz als Ratgeber und ganz ohne Haftung und auch ohne Hinweis auf fehlende Haftung für den Verbraucher scheint die Handlungsgrundlage vieler Verbraucherzentralen zu sein. Schluss damit! Wer berät hat sich fortzubilden, Sachkunde zu belegen, zu dokumentieren und für seinen Rat zu haften. Genau genommen gilt das auch im Tierreich. Der Stärkere überlebt, gemeint ist der, der die Kompetenz hat und nicht nur blöde quatscht. Guter Artikel, kritisch und sachlich. Weiter so.

Leider ist es so, dass unter dem Siegel Verbraucherschutz jede noch so unqualifizierte Aussage publiziert werden kann. Haftung, Sachkunde, Dokumentation? Fehlanzeige! Im übrigen stimme ich dem Kollegen Dietrich umfänglich zu.

Nachdem meine Kritik nun auch von einigen Fachmedien aufgegriffen und veröffentlicht wurde, sah sich Herr Herte gezwungen, seine Aussagen in den „Kieler Nachrichten“ zu korrigieren.